Depois de um primeiro semestre marcado pelo início do ciclo de queda da Selic, crescimento da base de investidores e recuperação parcial do IFIX, o mercado de fundos imobiliários entra na segunda metade de 2026 ainda cercado por incertezas. Embora o corte dos juros tenha melhorado o ambiente para os ativos de renda, especialistas ouvidos pelo InfoMoney avaliam que o principal fator para o desempenho dos FIIs até o fim do ano continuará sendo o cenário fiscal.

Na avaliação dos profissionais, a trajetória das contas públicas seguirá determinando o comportamento da curva de juros de longo prazo, variável considerada essencial para a precificação dos fundos imobiliários, principalmente os de tijolo.

Apesar da cautela, o consenso é que diversos segmentos ainda negociam com descontos relevantes em relação aos fundamentos, abrindo espaço para valorização caso haja melhora na percepção sobre o risco fiscal e continuidade do ciclo de flexibilização monetária.

“Uma melhora na percepção fiscal pode acelerar a recuperação dos FIIs, enquanto uma piora das contas públicas ou uma Selic alta por mais tempo tende a pressionar novamente as cotas”, diz Leonardo Verissimo, analista de Fundos Imobiliários da Eleven Financial.

Entre os segmentos mais citados aparecem lajes corporativas, shopping centers, logística e alguns fundos de recebíveis de maior qualidade, enquanto a recomendação predominante é evitar decisões baseadas exclusivamente no dividend yield.

Outro ponto destacado pelos especialistas é que a indústria de FIIs deve continuar ampliando sua base de investidores, impulsionada pela renda mensal isenta de Imposto de Renda, pela maior liquidez do mercado e pelo avanço da participação de investidores institucionais e estrangeiros.

Leia Mais: Crescimento do patrimônio de um FII significa automaticamente mais dividendos?

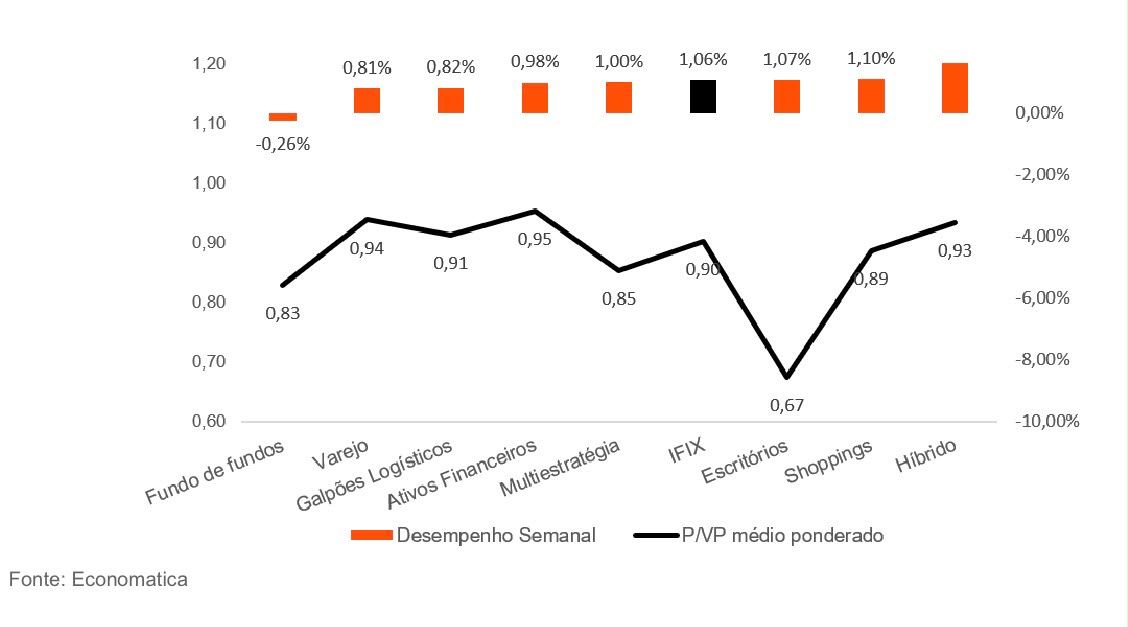

Fiscal continua sendo gatilho para os FIIs

Para Rodrigo Possenti, head de Fundos Imobiliários da FAR/Fator Gestão de Recursos, o mercado acompanha principalmente a curva longa de juros. “O fiscal. Selic e inflação importam, claro, mas o que precifica FII é a curva longa, a NTN-B, e ela responde à percepção de risco fiscal, ainda mais em ano de eleição.”

Já André Sarué, analista de Real Estate da Tivio Capital, acredita que uma política fiscal mais rígida beneficiaria os FIIs, mas vê um cenário de continuidade da expansão fiscal.

“O cenário fiscal deve ser o principal gatilho para ajuste nas curvas de juros futuros. No entanto, me parece que a política fiscal deve continuar expansionista, trazendo maior volatilidade ao mercado no curto prazo.”

“Tendo em vista um horizonte mais curto, manteria uma postura mais defensiva, com a maior parte da carteira alocada em Fundos de CRI. O restante da carteira dividiria entre Shoppings, Logística, Fundos de Fundos e Lajes Corporativas, nesta ordem”, acrescenta Sarué.

Lajes corporativas lideram apostas de valorização

Quando o assunto é potencial de valorização, poucos segmentos reuniram tanto consenso quanto as lajes corporativas.

Possenti lembra que os escritórios de alto padrão em São Paulo apresentam fundamentos cada vez mais sólidos.”A cota apanhou, mas os prédios A e AAA de São Paulo registraram no primeiro trimestre a menor vacância em 12 anos.”

Na Arton Advisors, Sylvio Martins, sócio e responsável por ativos imobiliários da casa, também vê os escritórios como a principal distorção de preço do mercado. Segundo ele, a maior parte dos submercados paulistanos registra absorção líquida positiva, ganhos reais de aluguel e vacância nas mínimas de aproximadamente 14 anos, enquanto diversas cotas continuam sendo negociadas muito abaixo do custo de reposição dos ativos.

Além das lajes, shoppings e logística aparecem entre os segmentos mais promissores. Sarué acredita que esses dois setores podem liderar a valorização no curto e médio prazo, enquanto Verissimo também inclui fundos multiestratégia entre as oportunidades para os próximos meses.

Ademais, na avaliação de Possenti, os fundos de recebíveis de maior qualidade continuam oferecendo uma combinação atrativa entre retorno e risco, enquanto os fundos de tijolo devem começar a ganhar espaço à medida que o mercado passe a precificar um ambiente de juros mais favorável.

“Se eu estivesse montando uma carteira hoje para os próximos seis meses, manteria uma posição majoritária em fundos de recebíveis high grade indexados ao IPCA, comprados com desconto. São ativos que ainda oferecem um carrego real de dois dígitos enquanto o ciclo não anda. Ao mesmo tempo, começaria a montar uma posição em fundos de tijolo de qualidade, especialmente lajes corporativas de padrão A e shopping centers dominantes, como uma aposta no fechamento da curva de juros. Em termos de alocação, faria algo próximo de dois terços da carteira em papel e um terço em tijolo”, diz.

Leia Mais: Desconto na cota é o suficiente? veja como identificar um FII realmente barato

Institucionais devem ganhar espaço e mudar a dinâmica do mercado

Outro ponto recente é o avanço da participação dos investidores institucionais. De acordo com Possenti, essa talvez seja a principal transformação estrutural vivida pela indústria. “Institucionais, estrangeiros e instituições financeiras saíram de 43% para 57% do volume negociado em menos de um ano. Isso muda a formação de preço: pessoa física olha dividendo, institucional olha o valor do ativo.”

Sarué também acredita em maior participação de investidores estrangeiros, impulsionada pela entrada crescente de FIIs em índices internacionais, movimento que acaba atraindo recursos de ETFs globais.

Já Sylvio Martins pontua que os descontos hoje observados em ativos imobiliários brasileiros chamam atenção mesmo quando comparados a mercados internacionais. “Quando olhamos para alguns imóveis prime localizados na principal região de CBD da América do Sul, vemos ativos negociando a preços muito baixos, especialmente quando comparados a mercados equivalentes, como as regiões prime da Cidade do México e de Buenos Aires”, conclui.

The post O que pode destravar valor (ou não) nos FIIs até o fim do ano? Analistas respondem appeared first on InfoMoney.